1

投资要点

事件:公司发布2019三季报,实现营业收入76.7亿元,同比增长119.3%;实现归母净利润17.6亿元,同比增长62.2%,实现扣非后归母净利润18.0亿元,同比增长64.2%。

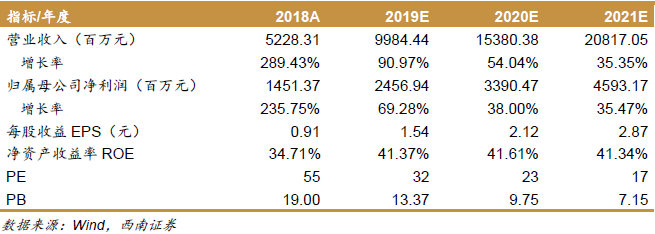

业绩符合预期,核心品种持续快速放量。分季度来看,2019Q3,公司实现营业收入26.3亿元,同比增长84.6%;实现归母净利润6.2亿元,同比增长52.4%,业绩符合预期。核心产品方面:1)三联苗:预计前三季度累计销售300万支,我们预计全年有望销售400万支左右。此外,公司的三联苗冻干剂型已报产,我们认为长期影响不大;2)HPV疫苗:我们预计前三季度四价和九价累计销售约为550-600万支,我们预计全年销售累计将超800万支。核心品种批签发方面:1)三联苗:2019年1-9月批签发428万支;2)4价HPV:2019年1-9月批签发为397万支;3)9价HPV:2019年1-9月批签发188万支;4)五价轮状:2019年1-9月批签发299万支。研发管线不断丰富,长期发展趋势清晰。公司为国内研发能力与销售能力兼备的疫苗龙头,目前正处于代理产品在国内爆发增长以及重磅自研产品即将进入兑现期的关键时间节点,同时在目前疫苗行业集中度提升趋势已基本确定的大背景下,无论是短中期还是长期,我们都坚定看好公司会不断做大做强,成为国内疫苗行业崛起的领军者和最大受益者之一。研发管线方面:23价肺炎多糖疫苗即将报产;狂犬疫苗(MRC5)三期临床阶段;四价流感疫苗三期临床阶段;15价肺炎结合疫苗一期临床结束;福氏宋内氏痢疾双价结合疫苗二期临床中;四价流脑结合疫苗二期临床中;四价重组诺如病毒疫苗临床准备中。盈利预测与评级。预计2019-2021年EPS分别为1.54元、2.12元、2.87元,对应PE分别为32倍、23倍和17倍。考虑到公司自有产品和在研产品不断放量,同时公司还战略布局了生物药和细胞治疗,我们认为公司长期高增长可期,维持“买入”评级。

风险提示:行业出现疫苗事件或政策变化的风险;在研产品进度或低于预期的风险;重磅产品销售情况或低于预期的风险;默沙东代理关系或取消的风险。

2

盈利预测与估值

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。