重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

事件: 智飞生物发布2019年三季报,归母净利润同比增长62.3%

公司10月21日发布2019年三季报,营业收入、归母净利润和归母扣非净利润分别为76.66亿元、17.63亿元和17.98亿元;同比增长119.4%、62.3%和64.1%。经营活动产生的现金流净额5.63亿元(+14750%)。业绩符合之前的业绩预告范围52%-72%。

点评:

预计HPV疫苗系列大幅增长。Q3单季度实现收入26.3亿元(+84.6%),归母净利润6.2亿元(+52.4%)。预计主要是HPV疫苗系列保持高速增长,以及五价轮状病毒疫苗有一定的增量贡献。根据中检院2019年前三季度批签发数据显示,4价HPV疫苗批签发396.8万支(同比+4.2%),9价HPV疫苗批签发187.7万支(同比+515%),三联苗批签发428.1万支(同比-11%),五价轮状病毒疫苗批签发299.2万支(同比+3462%)。目前HPV疫苗批签发仍然供不应求,主要大城市目前九价HPV疫苗预约时间6个月以上,四价HPV预约时间3个月以上。公司代理的HPV疫苗系列有望推动公司业绩继续保持高速增长。

在研管线稳步推进,自主产品线有望逐步丰富。根据药监局网站披露的审评进度,截止目前公司 EC诊断试剂已开始现场检查,预防用微卡即将进行生产现场检查,预计将于今年底或明年获批上市。根据药智网数据公司23价肺炎已完成III期临床招募,四价流感疫苗目前正在进行III期临床招募,冻干人用狂犬疫苗(MRC-5细胞)临床III期,15价肺炎球菌结合疫苗I期临床中,肠道病毒71型灭活疫苗、四价重组诺如病毒疫苗(毕赤酵母)获批临床。

投资建议

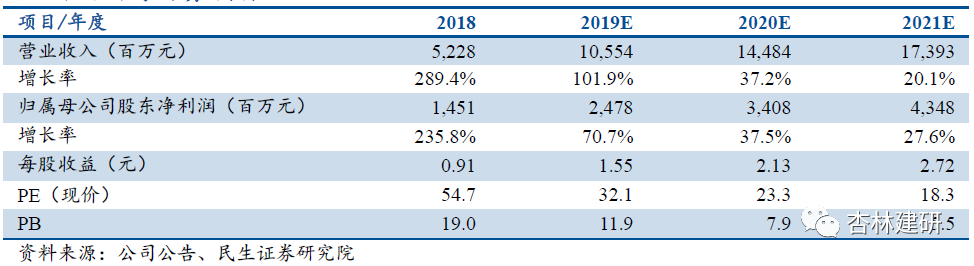

公司代理的HPV疫苗系列有望推动公司业绩继续保持高速增长,在研管线稳步推进,自主产品线有望逐步丰富,自主产品占比也有望提高。我们预计19-21年对应 EPS 为 1.6、2.1、2.7 元,现价对应19-21年PE为32倍、23倍、18倍。给予“推荐”评级。

风险提示

HPV销售不及预期,研发进展不及预期,冻干三联疫苗获批进度不及预期。

盈利预测与财务指标

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播本报告。本公司版权所有并保留一切权利。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。

团队介绍

民生证券医药团队是富有竞争力的新团队,核心成员来自新财富分析师团队,致力于系统化研究探索中国医药产业变迁中的投资机会,把握趋势、创造价值,半年来,我们率先系统化调研医药研发外包、IVD、原料药等产业链,秉承产业趋势敏感、深入把握,服务投资的理念,一二级市场互动,多次参加上市公司、产业优质公司内部战略会议,为产业建言献策。

孙建,博士,医药行业首席分析师,北京大学医学部生药学博士,6年证券研究经验,2019年1月加入民生证券,曾先后在海通证券、中泰证券担任高级分析师,2016、2017年新财富分析师医药生物第2、3名(团队)。

盛丽华,高级分析师,上海财大硕士,4年证券研究经验,2019年9月加入民生证券,曾先后在国海证券、安信证券担任分析师,2017年新财富分析师第6名(团队);重点覆盖血制品、医药商业等方向。

谭紫媚,研究助理,中南大学金融学士,布里斯托大学会计金融硕士,1年医药行研从业经验,2019年5月加入民生证券。重点覆盖医疗器械方向。

郭双喜,博士,研究助理,清华大学博士,曾在清华大学药学院从事博士后工作,2019年8月加入民生证券。重点覆盖创新药方向(化学药、生物药)。

徐默凡,研究助理,复旦大学药学学士,格拉斯哥大学国际金融硕士,2019年5月加入民生证券。重点覆盖医药外包、中药方向。