重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

事件:我武生物发布2019年三季报,归母净利润同比增长30.23%

公司10月21日发布2019年三季报,营业收入、归母净利润和归母扣非净利润分别为5.0亿元、2.47亿元和2.42亿元;同比增长29.64%、30.23%和32.65%。经营活动产生的现金流净额1.58亿元(+19%)。业绩符合之前的业绩预告范围20%-40%。

点评:

粉尘螨滴剂保持高速增长,Q3增长提速。Q2单季度实现收入2.26亿元(+35.1%),扣非归母净利润1.16亿元(+37.4%),Q1和Q2收入、扣非归母净利润增速分别为29.1%、32.5%和21.9%、24.9%,Q3收入和利润增长较之Q1和Q2提速,一方面预计粉尘螨滴剂19年Q2受个别地区发货推迟影响,Q3发货已恢复正常。另一方面,18年Q3业绩增速相对偏低。

重磅产品黄花蒿花粉舌下滴剂进入现场核查,有望于2020年获批上市。9月30日公司发布公告,收到黄花蒿花粉变应原舌下滴剂注册现场检查的通知,有望于2020年获批上市。我国南方主要过敏原是尘螨,北方则主要为蒿草花粉。黄花蒿粉滴剂主要针对我国北方市场,与公司目前主要产品粉尘螨滴剂形成脱敏全治疗产品线布局,黄花蒿粉滴剂+粉尘螨滴剂可以覆盖我国90%的市场。黄花蒿粉滴剂获批进一步增强竞争力,强化公司市场地位。

销售人员逐年增长明显,产品将保持快速增长。公司产品在国内华南、华中、华东等重点区域均实现较快增长,销售网络已进入到全国大多数省级城市和部分地县级城市,患者规模不断扩大,公司近年来销售人员逐年增长明显,且人均创收连年提升,产品将继续保持快速增长。

投资建议

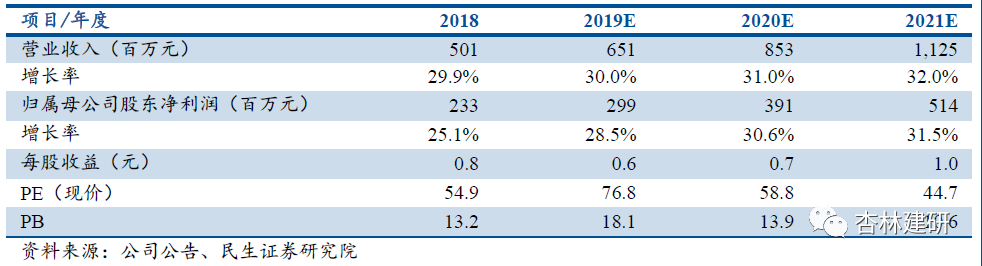

公司作为目前国内唯一的舌下脱敏龙头企业,竞争格局极好,市占率超过 80%。国内过敏性疾病患病人群多、脱敏市场空间大,目前渗透率低,长期成长潜力大。我们预计19-21年对应 EPS 为 0.6、0.7、1.0 元,现价对应19-21年PE为77倍、59倍、45倍。首次覆盖,给予“谨慎推荐”评级。

风险提示

在研产品获批不及预期的风险,粉尘螨滴剂学术推广不及预期的风险,药品招标降价的风险,粉尘螨滴剂竞争加剧的风险。

盈利预测与财务指标

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播本报告。本公司版权所有并保留一切权利。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。

团队介绍

民生证券医药团队是富有竞争力的新团队,核心成员来自新财富分析师团队,致力于系统化研究探索中国医药产业变迁中的投资机会,把握趋势、创造价值,半年来,我们率先系统化调研医药研发外包、IVD、原料药等产业链,秉承产业趋势敏感、深入把握,服务投资的理念,一二级市场互动,多次参加上市公司、产业优质公司内部战略会议,为产业建言献策。

孙建,博士,医药行业首席分析师,北京大学医学部生药学博士,6年证券研究经验,2019年1月加入民生证券,曾先后在海通证券、中泰证券担任高级分析师,2016、2017年新财富分析师医药生物第2、3名(团队)。

盛丽华,高级分析师,上海财大硕士,4年证券研究经验,2019年9月加入民生证券,曾先后在国海证券、安信证券担任分析师,2017年新财富分析师第6名(团队);重点覆盖血制品、医药商业等方向。

谭紫媚,研究助理,中南大学金融学士,布里斯托大学会计金融硕士,1年医药行研从业经验,2019年5月加入民生证券。重点覆盖医疗器械方向。

郭双喜,博士,研究助理,清华大学博士,曾在清华大学药学院从事博士后工作,2019年8月加入民生证券。重点覆盖创新药方向(化学药、生物药)。

徐默凡,研究助理,复旦大学药学学士,格拉斯哥大学国际金融硕士,2019年5月加入民生证券。重点覆盖医药外包、中药方向。