目前50000+人已关注苏州红人圈—名媛绅士集聚地

大家好,很高兴认识大家.

前段时间很流行两个新词,你可能听过:

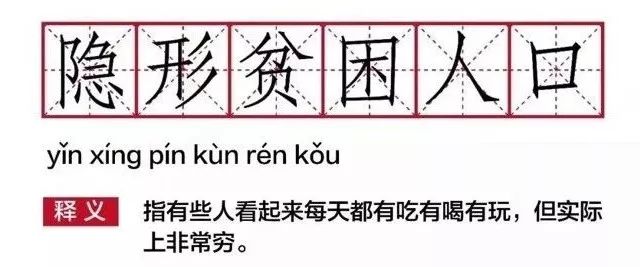

1、隐形贫困人口;

2、睡后收入;

先解释第一个。

隐形贫困人口,就是指表面上看起来光鲜亮丽、无限风光,实际上银行卡存款不超过3位数,工资不超过5位数的人。

你可能见过:

例如,每天一杯咖啡,咖啡非星巴克不喝,端在手上,办公室里溜达来,溜达去,偶尔发个朋友圈,星巴克又出新品了,真好。

例如,朋友圈里到处玩儿,网红景点隔段时间打卡,仅就看起来,活出了诗和远方。

远观,你会觉得他们活得精彩,活出了你想的样子。

近看,只有他们自己知道银行卡还剩多少钱,下个月要还多少钱。

这些人,大多是白领,大多活得精致,大多图片发朋友圈必然精修,大多收入不低,零存款,甚至负债。

贫困隐藏在朋友圈之下,隐藏在你看不见的地方。

这就是隐形贫困人口,很形象。

第二个。

睡后收入,简单来说,你躺了,睡了,你的银行卡账户,资产还是在增值。

最常见的人群,就是买房一族,尤其是在一线城市和新一线城市有房的人。

在房价大幅上涨的阶段,他们的财富,用肉眼可见的速度,在增值。

另外一些人,例如长期持有某类股票,茅台、万科,都是具有长期性投资价值的股票,在过去的几十年里,同样为投资者带来肉眼可见的增值。

往小了说,你写了一本自己的书,出版,发行,只要书在卖,你躺在床上,版税仍然源源不断往里银行卡里进。

离现实再近点,你开了一个知乎LIVE课程,把你的经验,系统化,总结成文字,分享给别人,也不贵,一份十几块钱。

只要有价值,课程在流通,你躺着,银行卡账户也在进钱。

你会发现,单纯劳动性工作,很难带来睡后收入。

本质上,睡后收入,属于有自己资产的人群。

这资产,往大了说,可以是房地产,可以是股票;往小了说,也可以一些知识产权类资产,或者你购买的理财类产品。

从经济学的角度,我们一生的努力,就是在避免隐形贫困,积攒睡后收入。

这背后,意味着收入结构的改善。

普通人常见的收入结构,大概分为两类:

第一,劳动性收入。

打工挣钱,一个月一个月的工资,稳定,也比较死板,抗风险能力不强。

第二,资产性收入。

你有一套房子,房价上涨带来的房产增值,是一部分收入;如果不住,房子租出去,又是另一部分收入。

这些收入,不需要你盯着,不需要你付出过多精力,它们实现自我增值。

收入结构的改善,说得透一点:

就是我们的财富来源中,劳动收入,也就是死工资,占比,最好越来越低;

资产性收入,例如房产增值、股票收益、理财产品收益,占比,最好越来越高。

这样,我们生活的风险,才会越来越低。

我总是固执地认为,宁可收入低一点,收入结构好一点,你的生活,也比别人贵。

一个人,月入两万,工资八千,攒下来的钱投资酒吧,每个月分红八千,兼职和一些理财产品的收益,差不多四千。

另一个人,死工资,月入三万。他一定不及前一个人活得自在,收入高,但是每天吃喝玩乐,风花雪月,只注重当下,没有规划观念,风险就高,依旧扑街,这说明工资高,不一定风险低。

并且,看最终的结果,第一个人的财富增值速度,一定快于后者。

所以,工资收入高低,很重要,但更重要的,是你的收入结构好坏,以及可持续程度。

怎么实现改善呢?

少点隐形消费,把非必要的花费攒起来,做点投资,可以是自我增值,也可以是其它。

解释下隐形消费:

经济学领域有个理论,叫,拿铁因子。

这个概念是由美国金融作家大卫·巴赫提出来的。

他发现一些人收入其实不低,但总是很难存得下钱。

为什么呢?难道是因为有大宗花费吗?

调查之后,发现,并没有。

他们存不下钱的根本原因,是把钱花在一些习惯性的、不起眼的、小额的地方。

例如,一对夫妻,每天早上都会喝一杯拿铁咖啡。

看起来不高,对吧,也就一杯咖啡而已。

也就是看起来,算笔账,这种消费,累计30年,就可以喝掉70万元。

作家周鱼前段时间在微博上晒出了自己两张截图,经常出差,经常打车,平时没注意,统计了一下:

一年多,两个号,打车用了5万多。

他自己也很诧异:打车这么费钱的吗?

一次两次,打车,喝咖啡,当然不费钱。

但你会成为习惯,习惯性出门就打车,习惯性早晨喝一杯咖啡,当然,也会习惯性有其它消费。

习惯之后,你就看不见了,钱,在你无意识的情况下,就花出去了。

这么一来,存不下钱,很正常。

隐形消费,进入潜意识,在你的注意力之外,你的财务状况很快会进入恶性循环。

因为隐形消费多,所以存不下钱;

存不下钱,就无法攒钱投资,无法改善收入结构。

即使你加强劳动强度,获得更高工资,还是存不下钱,收入结构还是没有改善。

表面上光鲜亮丽,但从财务结构和可持续性程度来看,就是今天文章的主题:

你越努力,会越穷。

怎么斩断这个恶性循环的扣子?

不需要特别高深的理论,不需要你特别有钱,不需要考虑到很远,手边、脚边、心沿边,就能做到:

需要你有充分的理财思维。

例如,有理财思维的人,会在工资刚到账的时候,就把钱分为两部分。

一部分钱打入一张卡,只存不取,不关联支付宝和微信,属于硬存。

另一部分,随便自己花,再隐形消费,只能花这张卡里的,前期花完了,后面只能吃土。

人要吃过苦,才会懂得节制;

多吃几次土,就会改变。

你会发现,四千一个月的时候能活,五千一个月的时候,也能活。

把多的一千块钱扔到另外一张卡,月薪五千,按月薪四千的活,也能习惯。

总之,你会习惯花费永远比实际收入低一两千的生活模式。

收入结构,就这样开始慢慢改善。

这就是具备理财思维之人的高明之处。

理财思维的本质,就是节制人当下的欲望,寻求长期可持续发展。

理财思维,很重要。

你可以不理财,但一定要有理财思维。

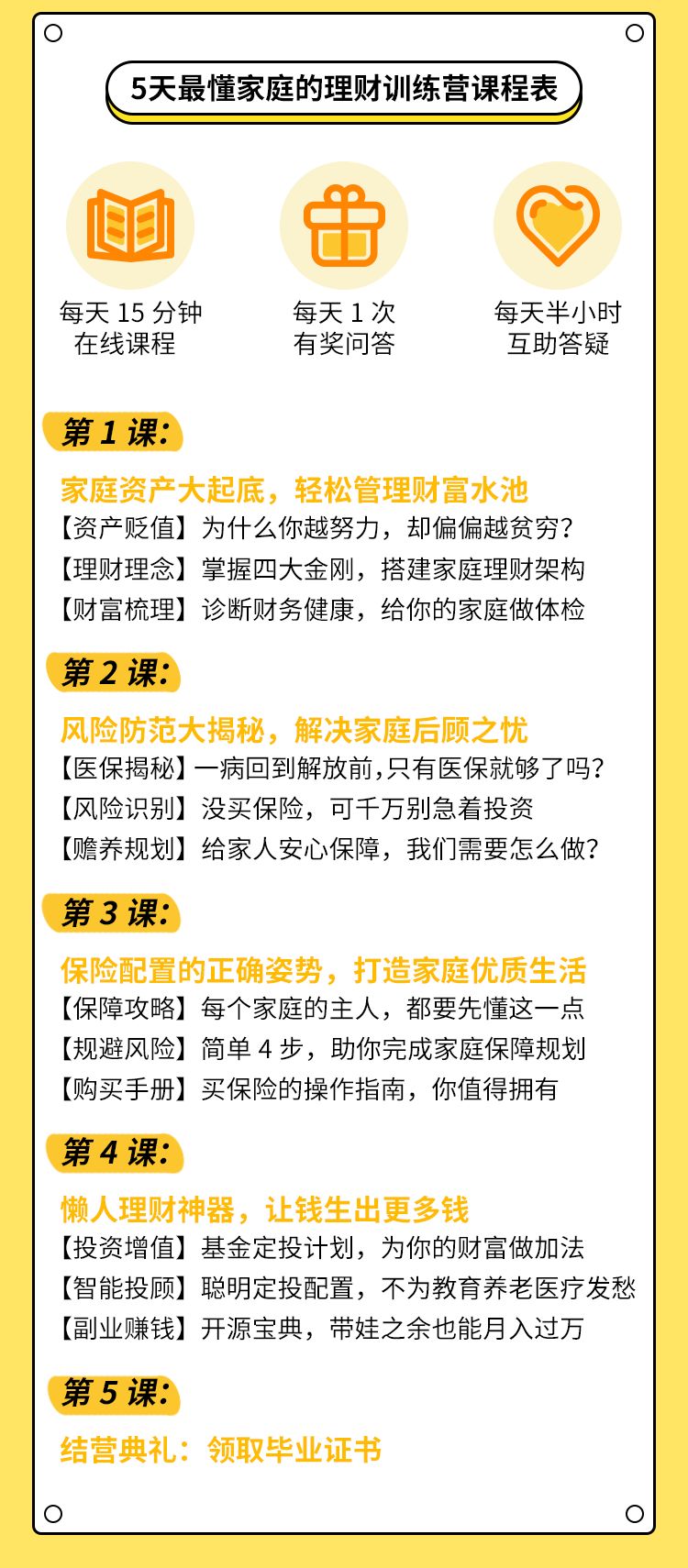

所以,我今天给大家推荐一门理财课程:《小白理财课程》。

小白理财课,顾名思义,教授理财方面0基础的小白入门理财知识。

矫正你错误的理财思维之后再由专业老师教授理财知识、技能、工具。

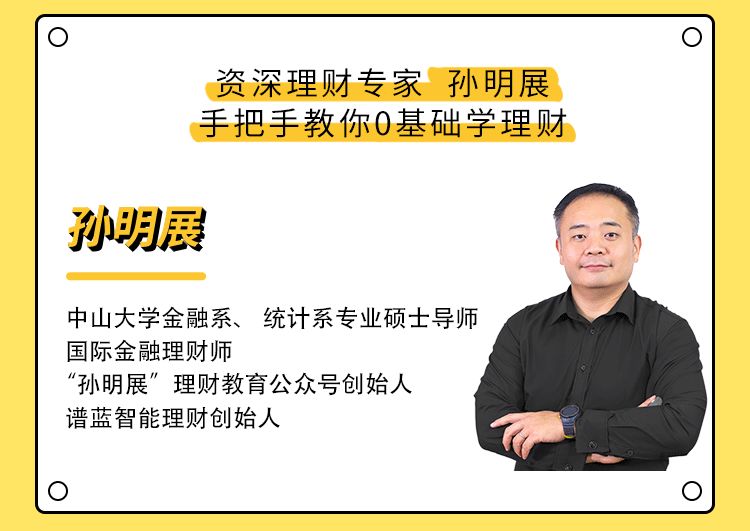

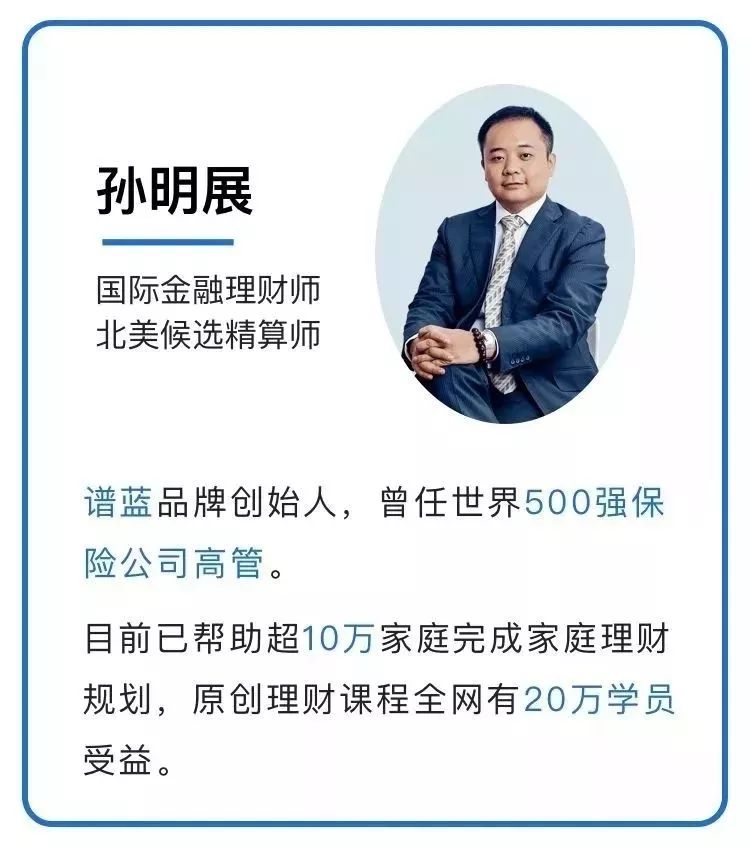

这门课程的老师,是中山大学金融系毕业的国际金融理财师孙明展老师。

很厉害。

这门课的课程范围涵盖很广,会涉及家庭理财、基金定投、保险配置等等。

都是理财必然会涉及到的领域。

-课程介绍-

可以上下滚动的图片

报名者还有课程福利,可以领取100本价值万元的专业理财书(电子版)!下面是一些电子书的截图,打开直接就能看:

▼

小白理财课程

扫码报名《小白理财课程》

原价99元

现价0.0元(限前500名)

11月11日正式开营

时间不多,赶紧报名!

加入专属训练营

从现在开始训练你的理财思维

你若安好,我们便备胎到老!