事件

公司发布2019年三季报

报告期内公司实现营收644.92亿元(含贸易),同比增长42.73%,实现归母净利4.06亿元,同比减少79.81%;其中Q3单季公司实现归母净利0.33亿元,同比减少95.76%;同时,公司预测2019年全年实现净利4-6亿元,同比减少83.52%-75.29%。

简评

行业景气下行,致利润下滑

Q3季度公司生产相对经营稳定,其中电石、PVC、烧碱接近满产,粘胶短纤及粘胶纱分别维持90%左右开工率,与上半年基本持平。

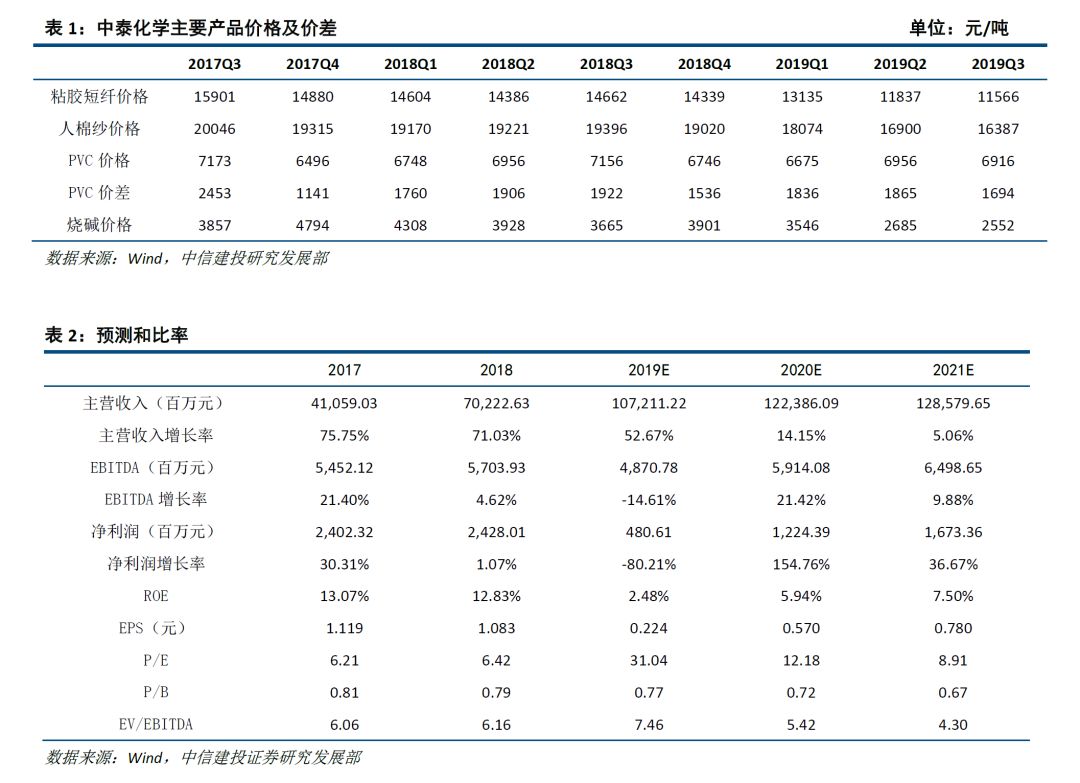

但Q3以来公司主要产品价格继续下跌,公司单季利润因此再次出现下滑。分板块来看,粘胶板块(粘胶纤维、粘胶纱线)景气持续底部徘徊,粘胶短纤Q3均价11566元/吨,环比-271元/吨,粘胶纱(人棉纱市场价)Q3均价16387元/吨,环比-513元/吨,价格均在历史最低点盘踞。氯碱板块(PVC、烧碱),PVC、烧碱价格分别小幅下跌40、133元/吨,同样在一定程度上削减毛利。

前三季度而言,公司PVC、烧碱(含自用)、粘胶短纤、粘胶纱、电石、发电分别实现产量127.02万吨、90.32万吨、48.49万吨、21.2万吨、194万吨、94.22亿度,分别同比变化-4.6%、-2.6%、28.2%、-6.6%、-1.1%、-1.1%,PVC、烧碱(含自用)、粘胶短纤、粘胶纱前三季度均价分别同比变化-1.5%、-26.2%、-16.3%、-11.1%,前三季度仅粘胶短纤产量上升(其余产量下降,但是下滑幅度不大),但是价格基本全部下降,景气下行成为业绩下滑的主要推动力。

氯碱行情趋稳、粘胶行业景气谷底,龙头企业静待曙光到来

粘胶方面,由于17年来产能的迅速扩张叠加18年来下游需求不振,当前粘胶短纤当前价格(CCFEI价格指数,1.5D)徘徊在11000元/吨以下,不仅是多年来低点,更已远低于行业成本线。这一价格水平必然难以长期维系,未来可期迎来反转。从供给来看,行业产能大规模扩张期已结束,而当前行业至少有70万吨装置已停产多月,如粘短价格持续低迷,则相当规模的劣后产能面临出清,带来供给格局重塑;从需求来看,18年起打击下游纺服行业两大因素,贸易战和宏观经济下行,短期内均有望迎接拐点。而公司在粘胶行业优势突出,不仅权益产能位居龙头、在原料端坐享新疆丰富的棉花资源,且具备270万锭下游粘胶纱线产能。凭借一体化带来的成本优势,待行业回暖后,公司有望在保存并持续壮大自身的基础上,迎来更佳的行业竞争格局。

氯碱方面,结合行业企业扩产进度来看,预期19、20行业产能增速在5%左右,供给扩张整体有序;而下游房地产新开工面积同比增速仍维持在10%左右,中短期内对氯碱产品需求仍有支撑。总体而言供需较为匹配,伴随烧碱价格自高点回落,未来行业景气趋稳。

继续推进在建项目,持续做大做强氯碱、粘胶一体化产业链

报告期内,公司仍在积极推进在建产能,围绕选煤-电石-PVC/烧碱,及烧碱-粘胶短纤-粘胶纱两条一体化产业链,持续强化公司一体化优势:公司托克逊能化30万吨高性能树脂产业园及配套设施项目土建施工整体完成98%、安装完成94%,正在进行安装收尾、单机试车工作;新疆天雨煤化500万吨/年煤分质清洁高效利用项目及120万吨/年兰炭项目则按计划推进。两大项目均预计Q4投产,开始贡献业绩。中长期看,公司发展战略明确、新疆地区对纺织产业发展支持力度不变,公司势将一步步继续将主业做大做强。

风险提示

粘胶产品价格持续低迷,在建产能投放进度不及预期

我们预测公司19、20、21年净利润分别为4.81、12.24、16.73亿元,对应PE 31X、12X、9X,维持“增持”评级。

证券研究报告名称:《中泰化学(002092):业绩探底,期待行业景气反转和在建产能释放》

对外发布时间:2019年10月24日

报告发布机构:中信建投证券股份有限公司

本报告分析师:郑勇

执业证书编号: S1440518100005

研究助理:邓天泽

中信建投化工团队:

郑勇:化工行业首席分析师,北京大学地质专业硕士、经济学双学位,2年壳牌石油工作经验,3年基础化工研究经验。2018年万得金牌分析师第一名,2017年新财富基础化工入围团队成员、2017年首届中国证券分析师金翼奖第一名团队成员、万得金牌分析师第二名团队成员。

于洋:香港大学工学硕士,4年化工行业工作经验,16年开始从事卖方研究工作,2017年新财富环保行业入围团队成员。

邓胜:CFA,华东理工大学材料学博士,《德国应用化学》等国际期刊发表论文10余篇,4年化工行研经验,曾任职于浙商证券研究所,2018年1月加入中信建投化工组。

黄帅:北京科技大学工学学士,北京工商大学资产评估硕士,曾就职于中铁资源集团,2016、2017年新财富煤炭行业最佳分析师第二名团队,2018年加入化工研究团队。

研究助理 胡世超: 北京大学化学博士,曾获国家奖学金、校长奖学金等,在《Chemical Science》等一区期刊发表多篇论文;2018年7月加入中信建投化工组。

研究助理 邓天泽:人民大学金融学硕士,2019年7月加入中信建投化工组。

免责说明:

本公众订阅号(微信号:朝阳门化工)为郑勇化工研究团队(现供职于中信建投证券研究发展部)设立的,关于化工行业证券研究的公众订阅号;团队负责人郑勇具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440518100005。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。