郑薇团队(潘海洋/李扬/李沙/赵楠/赵雅韵/杨烨辉)

联系人:郑薇/李扬

投资摘要

事件:公司发布三季报,2019Q1-Q3公司营业收入14.24亿元,同比增长23.51%;归母净利润为2.90亿元,同比增加30.44%;扣非归母净利润为2.81亿元,同比增加36.66%。经营活动产生的现金流量净额为1.35亿元,同比增加152.78%。

单季度来看,2019Q3实现收入4.56亿元,同比增长29.45%;归母净利润为8,366.10万元,同比增加38.58%;归母扣非净利润为8,780.90万元,同比增加53.71%。

Q3收入增速提速,我们认为主要有以下方面的原因:1. 公司于2019年向市场推出了小型化学发光仪器等新检测项目,为公司收入带来贡献;2. 公司对新产品推广和销售团队建设的持续投入带来全方位营业收入增长。

研发持续投入,期间费用率有所下降

前三季度毛利率为65.22%,同比提升4.58个pp,主要原因是渠道调整,控股子公司变成参股,减少了渠道的低毛利。净利率为21.75%,近三年来前三季度净利率持续提升。

从期间费用上,2019前三季度销售费用、管理费用、财务费用、研发费用分别为3.31亿元、1.22亿元、-0.08亿元、1.13亿元,同比增长42.91%、9.21%、-15.90%、29.72%。销售费用增长主要系大力增加市场推广力度;公司在研发方面持续投入,保证产品具备竞争力。

公司前三季度的ROE(摊薄)为13.71%,同比增加1.74个pp;扣非后ROE(摊薄)为13.27%,同比增加2.21个pp。资产负债率为17.18%,同比下降1.12个pp。

公司经营活动现金净流量为1.35亿元,同比增加152.78%;投资活动现金净流量为-8.62亿元,同比减少了4.28%;筹资活动现金净流量为-0.72亿元,同比减少了110.93%。

八大技术平台竞争优势,海外市场拓展积极,维持“买入”评级

公司拥有八大技术平台:免疫胶体金技术平台、免疫荧光技术平台、电化学技术平台、干式生化技术平台、化学发光技术平台、分子诊断技术平台,仪器技术平台和生物原材料平台。作为同行业内技术平台建设领先的公司,完善的技术平台为检测项目产品线创新提供内驱动力。

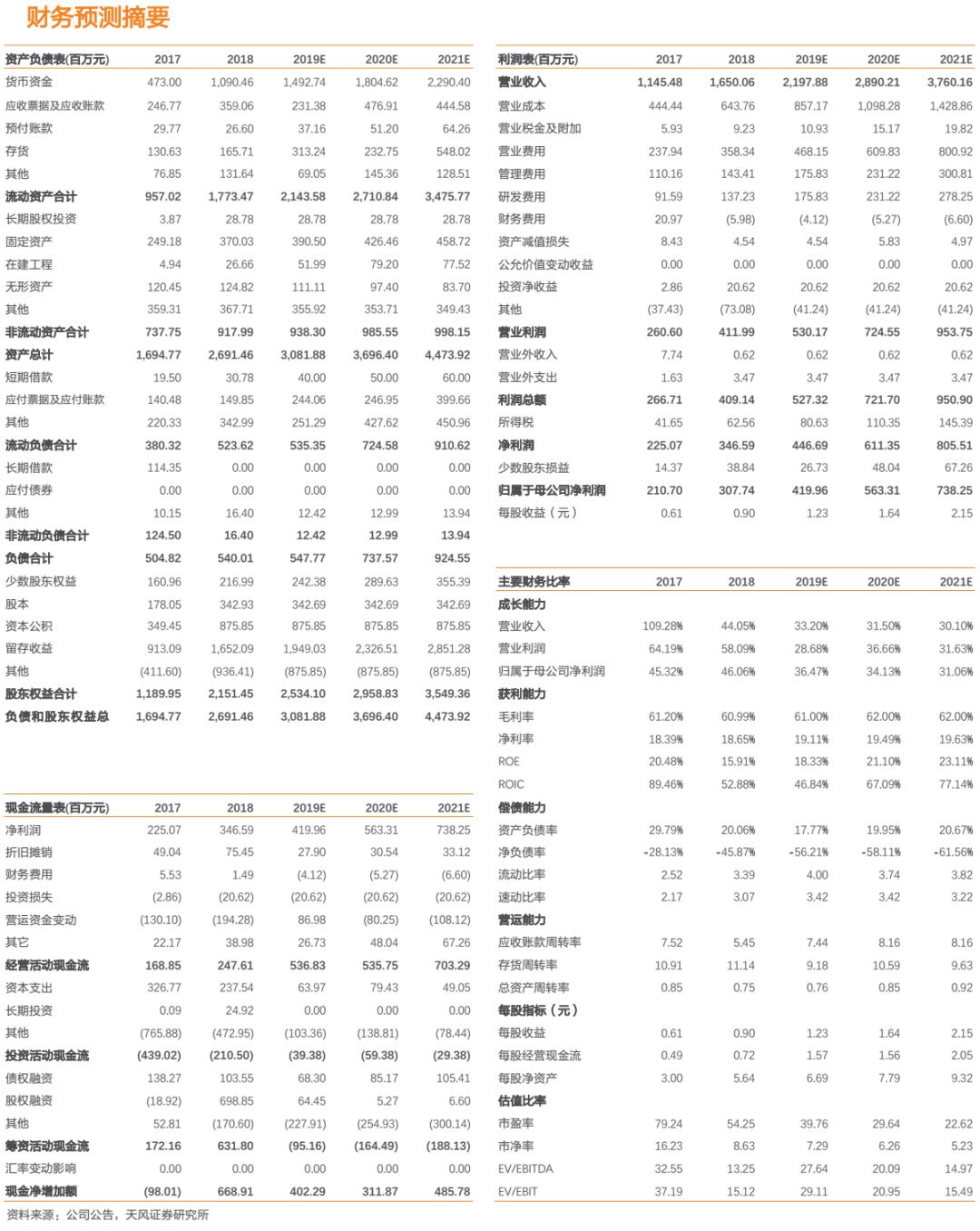

作为POCT领域的龙头企业,我们持续看好公司研发转化能力,以产品丰富度保持持续竞争力,2019全年业绩增长可期。我们预计19-21年EPS为1.23、1.64、2.15元/股,维持“买入”评级。

风险提示:新产品销售不及预期、汇率变动风险、海外业务销售不及预期、研发不及预期、政策变化风险等

盈利预测

点击最上方蓝字关注“思医辨药”

团队介绍

郑 薇:毕业于中国科学技术大学生物化学与分子专业,曾在中科院广州生物医药与健康研究院做过两年课题。毕业后在深圳迈瑞生物医疗电子股份有限公司(美股退市转A股)就职5年。曾在体外诊断事业部做产品研发2年多,后转至战略发展部任职产品市场经理。2015年离开迈瑞,在华泰证券研究所医药团队任高级研究员,负责医疗器械板块;2016年中加入天风证券,2017年入围新财富;2018年任天风证券医药首席分析师。

潘海洋:南开大学金融学硕士,天津大学生物工程学士。曾就职于华泰证券研究所,任医药生物行业研究员。目前任天风证券医药行业高级分析师,覆盖大药品领域:中药、生物药、部分化药等,善于从政策层面把握行业发展变化趋势,基本面研究扎实,把握公司拐点变化能力强。

李 扬:香港中文大学生物信息学硕士,华南理工大学生物工程学士,2017年11月加入天风证券,曾就职于华大基因,先后在研发部和产品部分别负责生物信息流程开发和遗传咨询工作,目前主要研究医疗器械板块,在基因检测、心血管器械、免疫细胞治疗领域研究较为深入。

李 沙:东北师范大学硕士/哈尔滨工业大学生物工程学士,曾于《Nucleic Acids Research》发表影响因子 IF 11.6 研究论文一篇;2017年7月毕业就职彧辉基金,主要从事大健康、消费、环保等领域投研工作; 2018年1月加入天风证券,目前主要负责医疗服务、医药商业板块研究,着力于药品流通与零售行业方向。

赵 楠:中国药科大学药学硕士,沈阳药科大学制药工程学士,南京大学管理学学士,通过CFA一级,2019年3月加入天风证券,曾就职于恒瑞医药,主要从事肿瘤创新药研发,导师为恒瑞全球研发负责人,目前主要研究创新药领域,身处医药行业多年对产业理解较为深入。

赵雅韵:西安交通大学化学硕士,制药工程学士,2019年7月加入天风证券。目前主要研究血制品板块。

杨烨辉:中山大学硕士,曾就职于江中药业研发部,默沙东市场销售部,招商证券、华泰证券研究所,2016年加盟天风证券。有超过8年的医药行业从业+投资研究工作经验,作为团队成员参评获得2011年新财富第三名,2012年新财富第四名,2013年新财富入围,2014年新财富第二名,2017年带队参评新财富入围。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天风证券 - 万孚生物:Q3业绩增速提升,新产品带来增量贡献》

对外发布时间:2019年10月25日

报告发布机构:天风证券股份有限公司

本报告分析师 :郑薇 SAC执业证书编号:S1110517110003

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

评级说明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、10%~20%为“增持”、-10%~10%为“持有”、-10%以下为“卖出”。

行业投资评级:自报告日后的6个月内,预期行业指数相对于同期基准指数,涨幅5%以上为“强于大市”、-5%~5%为“中性”、-5%以下为“弱于大市”。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。